Article

Directive sur les rapports de développement durable des entreprises

La directive sur les rapports de développement durable des entreprises (Corporate Sustainability Reporting Directive – CSRD) est une initiative de l’Union Européenne visant à améliorer la transparence et la comparabilité des informations non financières divulguées par les entreprises. La CSRD remplace la précédente directive sur les rapports non financiers (Non-Financial Reporting Directive – NFRD), en élargissant son périmètre et en renforçant ses exigences. Il est prévu que la CSRD s’applique à environ 50 000 entreprises.

La CSRD exige des entreprises qu’elles fassent rapport sur les questions environnementales, ainsi que sur les aspects sociaux et de gouvernance. Son objectif est de fournir aux investisseurs et autres parties prenantes une vision plus claire de la performance durable des entreprises, permettant ainsi des décisions plus éclairées et encourageant des pratiques commerciales responsables.

En effet, la CSRD représente un pas significatif vers l’intégration du développement durable dans les pratiques commerciales au sein de l’Union européenne, promouvant une économie plus durable et résiliente.

Principales exigences de la CSRD

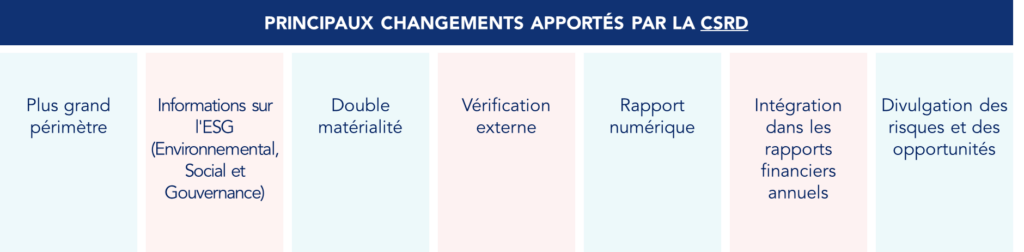

La directive sur les rapports de développement durable des entreprises (CSRD) établit une série d’exigences détaillées pour garantir que les entreprises divulguent des informations complètes et précises sur leurs pratiques de développement durable. Voici les principales exigences de la CSRD :

- Périmètre : la CSRD couvre un plus grand nombre d’entreprises par rapport à la précédente directive sur les rapports non financiers. En plus des grandes entreprises, la CSRD inclut les entreprises de dimension moyenne et de divers secteurs ;

- Informations ESG (Environnementales, Sociales et de Gouvernance) : les entreprises sont tenues de rapporter des données détaillées sur leurs pratiques et performances en matière de questions environnementales, sociales et de gouvernance. Ces questions vont des émissions de carbone et de l’utilisation des ressources naturelles aux pratiques en matière de diversité et d’inclusion, en passant par l’éthique des affaires ;

- Double matérialité : la CSRD introduit le concept de double matérialité, exigeant que les entreprises considèrent comment les questions de développement durable impactent leurs affaires (matérialité interne ou financière), ainsi que l’impact de leurs activités sur l’environnement et les personnes (matérialité externe). Cela garantit une approche plus complète et responsable du développement durable des entreprises ;

- Vérification externe : les rapports de développement durable doivent être vérifiés par des auditeurs indépendants. Cette mesure vise à garantir l’exactitude et la crédibilité des informations divulguées, augmentant ainsi la confiance des investisseurs et des autres parties prenantes ;

- Rapport numérique : la CSRD exige que les entreprises présentent leurs rapports de développement durable en format numérique et utilisent le format électronique unique européen (European Single Electronic Format – ESEF). Ce format facilite l’accès et la comparabilité des informations pour les investisseurs et les régulateurs ;

- Intégration avec les rapports financiers : les entreprises doivent inclure les informations de développement durable dans leurs rapports annuels, les intégrant aux rapports financiers, ce qui favorise une vision holistique de la performance de l’entreprise ;

- Divulgation des risques et opportunités : les entreprises doivent identifier et divulguer les risques et opportunités liés au développement durable qui peuvent impacter leurs activités. Cela inclut l’évaluation des risques climatiques, des changements réglementaires et des tendances du marché.

Ces exigences visent à augmenter la transparence, améliorer la comparabilité des rapports de durabilité et promouvoir des pratiques commerciales plus responsables et durables.

Impact de la CSRD sur les organisations

La directive sur les rapports de développement durable des entreprises (CSRD) aura un impact significatif sur les organisations, modifiant la façon dont elles abordent et rapportent leurs pratiques de développement durable. Cette directive élargit à la fois l’univers des entreprises obligées de faire rapport et la rigueur et la profondeur des informations qui doivent être divulguées. Ci-dessous, voici les principaux impacts de la directive sur les organisations.

Périmètre et applicabilité

La directive sur les rapports de développement durable des entreprises augmente considérablement le périmètre des obligations de rapport de développement durable, impactant un spectre plus large d’entreprises par rapport à la précédente directive sur les rapports non financiers. Voici les principaux aspects du périmètre et de l’applicabilité de la CSRD :

- Portée par dimension : avec la CSRD, les entreprises ayant plus de 250 employés, un chiffre d’affaires supérieur à 40 millions d’euros ou un bilan total supérieur à 20 millions d’euros sont désormais soumises aux exigences de rapports de développement durable ;

- Portée sectorielle : la CSRD ne se limite pas à des secteurs spécifiques, s’appliquant à des entreprises de tous les secteurs de l’économie. L’approche large de la CSRD vise à garantir que tous les domaines de l’économie soient alignés sur les objectifs de développement durable et de transparence ;

- Entreprises cotées en bourse : une autre catégorie d’entreprises couvertes par la CSRD inclut toutes les entreprises cotées en bourse dans l’Union européenne, indépendamment de leur dimension. Cette inclusion assure que les entreprises qui attirent les investissements publics fournissent des informations sur leurs pratiques de développement durable, ce qui permet aux investisseurs de prendre des décisions plus éclairées ;

- Filiales et entreprises du groupe : la CSRD s’applique également aux filiales et aux entreprises faisant partie d’un groupe plus large. Cela permet de s’assurer que les pratiques en matière de développement durable font l’objet d’un rapport cohérent et complet à tous les niveaux de l’organisation ;

- Entreprises hors de l’UE : bien que la CSRD soit une directive de l’Union européenne, celle-ci a également un impact sur les entreprises hors de l’UE qui opèrent sur le marché européen. Les entreprises étrangères ayant des opérations significatives ou des cotations en bourse européennes doivent se conformer aux exigences de la CSRD.

L’élargissement du périmètre et de l’applicabilité de la CSRD représente une avancée significative dans la promotion du développement durable des entreprises. Avec l’inclusion d’un plus grand nombre d’entreprises et de secteurs, la CSRD garantit que les pratiques de développement durable sont adoptées de façon systématique et à grande échelle, encourageant ainsi une économie plus transparente et plus responsable. Par ailleurs, les organisations doivent se préparer à ces changements en adaptant leurs processus internes.

Normes et structure de rapport

Avec la mise en œuvre de la CSRD, les entreprises doivent adopter les European Sustainability Reporting Standards (ESRS), un ensemble complet de normes conçues pour standardiser et améliorer la qualité des rapports de développement durable. L’ESRS est développé par le European Financial Reporting Advisory Group (EFRAG) pour guider les entreprises dans l’élaboration de leurs rapports. Les normes ESRS sont divisées en trois catégories principales :

- Normes environnementales (ESRS E) : couvrent des sujets tels que les changements climatiques, les ressources hydriques, la biodiversité et la pollution ;

- Normes sociales (ESRS S) : se concentrent sur les droits humains, les conditions de travail, l’égalité des genres et l’impact sur la communauté ;

- Normes de gouvernance (ESRS G) : impliquent l’éthique des affaires, la lutte contre la corruption, la gouvernance d’entreprise et la diversité au sein du conseil d’administration.

Le premier groupe de normes déjà disponible comprend 12 thèmes.

En établissant des normes claires et complètes pour les rapports de développement durable, l’UE vise à promouvoir des pratiques commerciales plus durables et à mieux informer les décisions des investisseurs et autres parties prenantes.

Avantages pour les organisations et pour les parties prenantes

La mise en œuvre de la directive sur les rapports de développement durable des entreprises offre des avantages tant pour les organisations que pour leurs parties prenantes. La transparence et le détail des informations de durabilité renforcent donc la position concurrentielle et la confiance envers les entreprises.

Avantages pour les organisations

Pour les organisations, la conformité à la CSRD peut entraîner des avantages directs et indirects. Les entreprises qui adoptent des pratiques de développement durable et rapportent de façon transparente acquièrent une réputation positive sur le marché, ce qui peut attirer des clients, des investisseurs et des talents. De plus, les entreprises qui fournissent des informations de développement durable ont plus de chances d’attirer des investissements et des financements à des taux plus favorables.

En outre, l’analyse détaillée des données de développement durable peut identifier des domaines à améliorer opérationnellement, résultant en une plus grande efficacité et une réduction des coûts associés à l’utilisation de l’énergie et des ressources. Cela signifie que le fait d’identifier et de gérer les risques liés au développement durable aide les entreprises à éviter des impacts négatifs tels que des amendes réglementaires, des litiges et des dommages environnementaux, qui peuvent avoir une incidence négative sur leurs activités.

Enfin, la mise en œuvre de pratiques de développement durable peut stimuler l’innovation, conduisant au développement de nouveaux produits et services répondant à la demande croissante de solutions durables.

Avantages pour les parties prenantes

La mise en œuvre de la directive sur les rapports de développement durable des entreprises présente également un certain nombre d’avantages pour les différentes parties prenantes, notamment les investisseurs, les clients et les communautés locales.

Pour les investisseurs, la CSRD fournit un ensemble de données ESG plus solide, permettant une évaluation plus précise de la performance durable des entreprises. Les principaux avantages pour les investisseurs sont : des décisions plus éclairées, une réduction des risques et une possibilité d’alignement avec les préférences d’investissement.

Pour les clients, la CSRD favorise une plus grande transparence dans les pratiques de développement durable des entreprises, ce qui peut influencer leurs décisions d’achat et renforcer la confiance dans la marque. Les avantages pour les clients incluent : des décisions d’achat plus informées et une confiance accrue dans les marques.

En ce qui concerne les communautés locales et le secteur social, la CSRD peut apporter des avantages grâce à des pratiques commerciales plus responsables et transparentes, qui favorisent le développement durable et le bien-être social.

Défis

Bien que la CSRD apporte de nombreux avantages, sa mise en œuvre présente des défis qui peuvent nécessiter des investissements et des adaptations organisationnelles, impactant divers aspects opérationnels et stratégiques des entreprises. L’un des principaux défis est la nécessité de collecter et de rapporter des données détaillées et précises sur le développement durable, ce qui peut exiger :

- Investissements en technologie : la mise en œuvre de systèmes informatiques pour la collecte et l’analyse des données de développement durable peut être coûteuse et complexe ;

- Développement de compétences : les entreprises doivent développer ou recruter des compétences spécialisées en développement durable ;

- Intégration des données : l’intégration des données de développement durable avec les rapports financiers et autres systèmes d’entreprise peut être difficile, nécessitant des ajustements dans les processus et la culture organisationnelle ;

- Surveillance continue : maintenir la conformité continue avec les normes de la CSRD requiert une surveillance régulière et une mise à jour des processus, ce qui peut augmenter la charge de travail des entreprises.

La meilleure façon pour les entreprises de surmonter ces défis est de s’assurer que les processus sont bien établis dès le départ et que les automatisations ne sont mises en œuvre qu’après la simplification et l’optimisation des processus. C’est ainsi qu’il est possible de garantir que les processus ne consomment pas de ressources superflues au fil du temps.

Avez-vous encore des questions sur la CSRD ?

Qu’est-ce que la CSRD (Corporate Sustainability Reporting Directive) ?

La CSRD est une directive de l’Union européenne qui vise à améliorer et à étendre les exigences de rapports de développement durable pour les entreprises. La CSRD remplace la NFRD (Non-Financial Reporting Directive) et introduit des normes plus détaillées et complètes pour garantir que les entreprises divulguent des informations sur leur impact environnemental, social et de gouvernance (ESG) de façon plus cohérente et comparable. La CSRD exige que les entreprises publient leurs informations de durabilité conformément aux normes européennes de rapports de développement durable (ESRS).

Qu’est-ce que la NFRD (Non-Financial Reporting Directive) ?

La NFRD est la directive précédant la CSRD, introduite par l’UE en 2014. Elle exigeait que les grandes entreprises d’intérêt public de plus de 500 employés divulguent des informations sur la façon dont elles opèrent et gèrent les défis sociaux et environnementaux. La NFRD établissait des exigences de divulgation concernant les politiques, les résultats et les risques liés aux questions environnementales, sociales, de travail, des droits de l’homme et de la lutte contre la corruption. Avec l’entrée en vigueur de la CSRD, la NFRD sera remplacée.

Qu’est-ce que le ESEF (European Single Electronic Format) ?

Le ESEF est un format électronique unique introduit par l’Autorité européenne des marchés financiers (AEMF) pour la présentation des rapports financiers annuels des entreprises cotées dans l’UE. Depuis le 1er janvier 2020, toutes les entreprises cotées dans l’UE doivent préparer leurs rapports financiers annuels conformément au ESEF, qui utilise le format XHTML et intègre les données iXBRL pour améliorer l’accessibilité, l’analyse et la comparabilité des rapports financiers.

Qu’est-ce que les ESRS (European Sustainability Reporting Standards) ?

Les ESRS sont des normes de rapports de développement durable développées par l’Union européenne pour fournir un cadre détaillé et uniformisé pour la divulgation des informations de durabilité. Ces normes sont conçues pour être utilisées en conjonction avec la CSRD et couvrent un large éventail de sujets de développement durable, y compris l’impact environnemental, les aspects sociaux et de gouvernance. Les ESRS visent à garantir que les informations divulguées par les entreprises soient cohérentes, comparables et utiles pour les investisseurs et autres parties prenantes.

Développement Durable

Découvrez comment améliorer ce secteur d’activité