Artigo

Diretiva de Relatórios de Sustentabilidade Corporativa

A Diretiva de Relatórios de Sustentabilidade Corporativa (Corporate Sustainability Reporting Directive – CSRD) é uma iniciativa da União Europeia destinada a melhorar a transparência e a comparabilidade da informação não financeira divulgada pelas empresas. A CSRD substitui a anterior Diretiva de Relatórios Não Financeiros (NFRD), ampliando o seu alcance e rigor. Prevê-se que a CSRD passe a abranger cerca de 50.000 empresas.

A CSRD exige que as empresas reportem não apenas sobre questões ambientais, mas também sobre aspetos sociais e de governance. Visa fornecer aos investidores e outros stakeholders uma visão mais clara sobre o desempenho sustentável das empresas, permitindo decisões mais informadas e incentivando práticas empresariais responsáveis.

A CSRD representa um passo significativo para a integração da sustentabilidade nas práticas empresariais na União Europeia, promovendo uma economia mais sustentável e resiliente.

Principais Requisitos da CSRD

A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) estabelece uma série de requisitos detalhados para garantir que as empresas divulguem informações abrangentes e precisas sobre as suas práticas de sustentabilidade. Aqui estão os principais requisitos da CSRD:

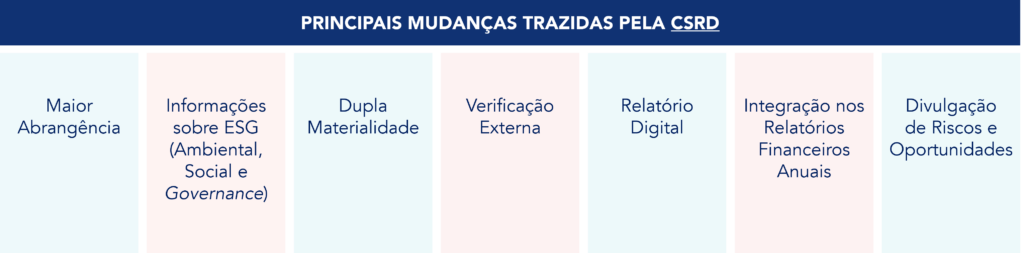

- Abrangência: a CSRD abrange um número maior de empresas em comparação com a anterior Diretiva de Relatórios Não Financeiros. Além das grandes empresas, a CSRD inclui empresas de média dimensão e de diversos setores.

- Informações ESG (Ambiental, Social e Governance): as empresas são obrigadas a relatar dados detalhados sobre as suas práticas e desempenho em questões ambientais, sociais e de governance. Isto abrange desde emissões de carbono e uso de recursos naturais até às práticas de diversidade e inclusão, e ética empresarial.

- Dupla Materialidade: a CSRD introduz o conceito de dupla materialidade, exigindo que as empresas não considerem apenas como as questões de sustentabilidade impactam os seus negócios (materialidade interna ou financeira), mas também como as suas atividades impactam o meio ambiente e as pessoas (materialidade externa). Isto assegura uma abordagem mais completa e responsável da sustentabilidade corporativa.

- Verificação Externa: os relatórios de sustentabilidade devem ser verificados por auditores independentes. Esta medida visa garantir a precisão e a credibilidade das informações divulgadas, aumentando a confiança dos investidores e de outros stakeholders.

- Relatório Digital: a CSRD exige que as empresas apresentem os seus relatórios de sustentabilidade em formato digital e utilizem o formato eletrónico único europeu (European Single Electronic Format – ESEF). Este formato facilita o acesso e a comparabilidade das informações para os investidores e reguladores.

- Integração com Relatórios financeiros: as empresas devem incluir as informações de sustentabilidade nos seus relatórios anuais, integrando-as nos relatórios financeiros. Isto promove uma visão holística do desempenho da empresa.

- Divulgação de Riscos e Oportunidades: as empresas devem identificar e divulgar os riscos e oportunidades relacionados com a sustentabilidade que podem impactar os seus negócios. O que inclui a avaliação de riscos climáticos, mudanças regulatórias e tendências de mercado.

Estes requisitos visam aumentar a transparência, melhorar a comparabilidade dos relatórios de sustentabilidade e promover práticas empresariais mais responsáveis e sustentáveis.

Impacto da CSRD nas Organizações

A Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD) terá um impacto significativo nas organizações, alterando a forma como abordam e relatam as suas práticas de sustentabilidade. Esta diretiva não só amplia o universo das empresas obrigadas a relatar, mas também aumenta o rigor e a profundidade das informações que devem ser divulgadas. De seguida, destacamos os principais impactos da CSRD nas organizações.

Âmbito e Aplicabilidade

A Diretiva de Relatórios de Sustentabilidade Corporativa aumenta significativamente o alcance das obrigações de relatório de sustentabilidade, impactando um espectro mais amplo de empresas em comparação com a anterior Diretiva de Relatórios Não Financeiros. Principais aspetos do âmbito e aplicabilidade da CSRD:

- Abrangência por Dimensão: com a CSRD, empresas que tenham mais de 250 trabalhadores, um volume de negócios superior a 40 milhões de euros ou um balanço total superior a 20 milhões de euros agora estão sujeitas às exigências de relatório de sustentabilidade.

- Abrangência Setorial: a CSRD não se limita a setores específicos, aplicando-se a empresas de todos os setores da economia. A abordagem ampla da CSRD visa garantir que todas as áreas da economia estejam alinhadas com os objetivos de sustentabilidade e transparência.

- Empresas na Bolsa de Valores: outra categoria de empresas abrangidas pela CSRD inclui todas as empresas listadas em bolsas de valores da União Europeia, independentemente do seu tamanho. Esta inclusão assegura que as empresas que atraem investimentos públicos forneçam informações sobre as suas práticas de sustentabilidade, permitindo que os investidores façam escolhas mais informadas.

- Subsidiárias e Empresas do Grupo: a CSRD também se aplica a subsidiárias e empresas que fazem parte de um grupo maior. Isto garante que as práticas de sustentabilidade sejam relatadas de forma consistente e abrangente em todos os níveis da organização.

- Empresas Fora da UE: embora a CSRD seja uma diretiva da União Europeia, também impacta empresas fora da UE que operam no mercado europeu. Empresas estrangeiras que têm operações significativas ou listagens em bolsas de valores europeias devem cumprir com as exigências da CSRD.

A ampliação do âmbito e da aplicabilidade da CSRD representa um passo significativo na promoção da sustentabilidade corporativa. Ao incluir um número maior de empresas e setores, a CSRD assegura que as práticas de sustentabilidade sejam adotadas de forma ampla e consistente, incentivando uma economia mais transparente e responsável. As organizações devem preparar-se para essas mudanças, ajustando os seus processos internos.

Norma e Estrutura de Relatório

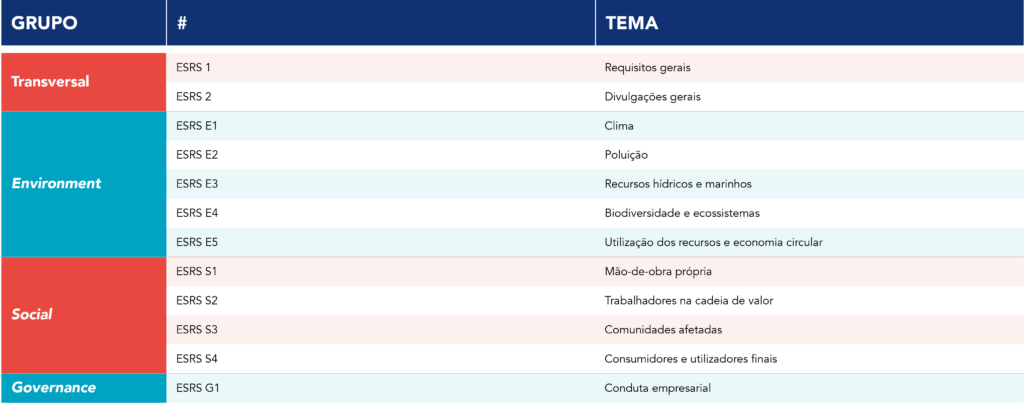

Com a implementação da CSRD, as empresas devem adotar os European Sustainability Reporting Standards (ESRS), um conjunto abrangente de normas desenhadas para normalizar e melhorar a qualidade dos relatórios de sustentabilidade. O ESRS é desenvolvido pelo European Financial Reporting Advisory Group (EFRAG) para guiar as empresas na elaboração dos seus relatórios de sustentabilidade. As normas ESRS são divididas em três categorias principais:

- Normas Ambientais (ESRS E): cobrem tópicos como mudanças climáticas, recursos hídricos, biodiversidade e poluição.

- Normas Sociais (ESRS S): focam em direitos humanos, condições de trabalho, igualdade de género e impacto na comunidade.

- Normas de Governance (ESRS G): envolvem ética empresarial, combate à corrupção, governance corporativa e diversidade no conselho de administração.

O primeiro grupo de standards já disponível é composto por 12 temas.

Ao estabelecer normas claras e abrangentes para relatórios de sustentabilidade, a UE visa promover práticas empresariais mais sustentáveis e informar melhor as decisões dos investidores e outros stakeholders.

Benefícios para as Organizações e para os Stakeholders

A implementação da Diretiva de Relatórios de Sustentabilidade Corporativa oferece benefícios tanto para as organizações quanto para os seus stakeholders. A transparência e o detalhe das informações de sustentabilidade fortalecem a posição competitiva e a confiança nas empresas.

Benefícios para as Organizações

Para as organizações, a conformidade com a CSRD pode resultar em benefícios diretos e indiretos. Empresas que adotam práticas de sustentabilidade e relatam de forma transparente ganham uma reputação positiva no mercado, o que pode atrair clientes, investidores e talentos. Além disso, as empresas que fornecem informações de sustentabilidade têm maior probabilidade de atrair investimentos e financiamento a taxas mais favoráveis.

Por outro lado, a análise detalhada de dados de sustentabilidade pode identificar áreas para melhorias operacionais, resultando numa maior eficiência e redução de custos, associados ao uso de energia e recursos. Identificar e gerir riscos relacionados com a sustentabilidade ajuda as empresas a evitar impactos negativos, como multas regulatórias, litígios e danos ambientais, que podem afetar negativamente os seus negócios.

Por fim, implementar práticas de sustentabilidade pode impulsionar a inovação, levando ao desenvolvimento de novos produtos e serviços que respondam à procura crescente por soluções sustentáveis.

Benefícios para os Stakeholders

A implementação da Diretiva de Relatórios de Sustentabilidade Corporativa traz também uma série de benefícios para diversos stakeholders, incluindo investidores, clientes e comunidades locais.

Para os investidores, a CSRD proporciona um conjunto mais robusto de dados ESG, permitindo uma avaliação mais precisa do desempenho sustentável das empresas. Os principais benefícios para os investidores são: tomada de decisão mais informada, redução de riscos e possibilidade de alinhamento com preferências de investimento.

Para os clientes, a CSRD promove uma maior transparência nas práticas de sustentabilidade das empresas, o que pode influenciar as suas decisões de compra e fortalecer a confiança na marca. Os benefícios para os clientes incluem: decisões de compra mais informadas e aumento de confiança nas marcas.

Para as comunidades locais e para o setor social, a CSRD pode trazer benefícios através de práticas empresariais mais responsáveis e transparentes, que promovem o desenvolvimento sustentável e o bem-estar social.

Desafios

Embora a CSRD traga inúmeros benefícios, a sua implementação apresenta desafios que podem exigir investimentos e adaptações organizacionais, impactando diversos aspetos operacionais e estratégicos das empresas. Um dos principais desafios é a necessidade de recolher e relatar dados detalhados e precisos sobre a sustentabilidade. O que pode exigir:

- Investimentos em Tecnologia: implementar sistemas de TI para recolha e análise de dados de sustentabilidade pode ser dispendioso e complexo.

- Desenvolvimento de Competências: as empresas precisam de desenvolver ou contratar competências especializadas em sustentabilidade.

- Integração de Dados: a integração de dados de sustentabilidade com relatórios financeiros e outros sistemas corporativos pode ser desafiadora, exigindo ajustes nos processos e na cultura organizacional.

- Monitorização Contínua: manter a conformidade contínua com as normas da CSRD requer monitorização regular e atualização dos processos, o que pode aumentar a carga de trabalho das empresas.

A melhor forma que as empresas têm de ultrapassar estes desafios é garantir que os processos são bem montados de raiz e que as automações só são feitas após a simplificação e otimização dos processos. Só assim é possível garantir que os processos não consomem recursos desnecessários ao longo do tempo.

Ainda tem questões sobre a CSRD?

O que é a CSRD (Corporate Sustainability Reporting Directive)?

A CSRD é uma diretiva da União Europeia que visa melhorar e expandir os requisitos de relatórios de sustentabilidade para empresas. A CSRD substitui a NFRD (Non-Financial Reporting Directive) e introduz normas mais detalhadas e abrangentes para garantir que as empresas divulguem informações sobre o seu impacto ambiental, social e de governance (ESG) de forma mais consistente e comparável. A CSRD exige que as empresas publiquem as suas informações de sustentabilidade de acordo com as normas europeias de relatórios de sustentabilidade (ESRS).

O que é a NFRD (Non-Financial Reporting Directive)?

A NFRD é a diretiva anterior à CSRD, que foi introduzida pela UE em 2014. Esta exigia que grandes empresas de interesse público com mais de 500 funcionários divulgassem informações sobre o modo como operam e gerem os desafios sociais e ambientais. A NFRD estabelecia requisitos de divulgação sobre políticas, resultados e riscos relacionados com questões ambientais, sociais, de trabalho, direitos humanos, anticorrupção e suborno. Com a entrada em vigor da CSRD, a NFRD será substituída.

O que é o ESEF (European Single Electronic Format)?

O ESEF é um formato eletrónico único introduzido pela Autoridade Europeia dos Valores Mobiliários e dos Mercados (ESMA) para a apresentação de relatórios financeiros anuais por empresas listadas na UE. A partir de 1 de janeiro de 2020, todas as empresas listadas na UE devem preparar os seus relatórios financeiros anuais em conformidade com o ESEF, que utiliza o formato XHTML e incorpora a marcação iXBRL para melhorar a acessibilidade, análise e comparabilidade dos relatórios financeiros.

O que são os ESRS (European Sustainability Reporting Standards)?

As ESRS são normas de relatórios de sustentabilidade desenvolvidas pela União Europeia para fornecer um quadro detalhado e uniformizado para a divulgação de informações de sustentabilidade. Estas normas são projetadas para serem usadas em conjunto com a CSRD e cobrem uma ampla gama de tópicos de sustentabilidade, incluindo impacto ambiental, aspetos sociais e de governance. As ESRS visam assegurar que as informações de sustentabilidade divulgadas pelas empresas sejam consistentes, comparáveis e úteis para os investidores e outros stakeholders.

Saiba mais sobre Sustentabilidade

Saiba como melhorar esta área